- +1

Q1凈利同比暴增17倍,金山軟件卻未必能笑得出來

5月25日港股盤后,金山軟件公布2021年第一季度業績報告。數據顯示,營收基本恢復了前年的高增速水平,歸母凈利潤實現了17倍的同比增長。

或受財報影響,5月26日港股開盤,金山軟件高開,但之后卻開始下跌,當日盤中一度跌超6%,投資者似乎并不滿意。

很多人可能用過金山軟件的產品,比如WPS Office,但是卻并不一定真正了解這個公司。成立于1988年的金山軟件,如今已經過了它的第33個年頭,是中國最早的一批互聯網企業之一,但人們卻很少能看到有關它的新聞,它不像很多互聯網公司那樣,每每在媒體網站上占滿用戶的屏幕,而且很多人真正想要了解它是從雷軍開始的。

但是它卻用最低調的姿態杠上了微軟,目前經營的業務包括殺毒軟件、網絡游戲、云服務、軟件翻譯等,在各個熱門賽道上與頂級玩家同臺競技。之后,金山辦公上市科創板,金山云掛牌納斯達克,而背后的金山軟件功不可沒。

借本次發布的第一季度財報,我們來對金山軟件的收入構成進行分析,對這些年來的業務格局變化進行梳理。也可以試著探究一下為何基本面還不錯的財報公布后,投資者仍不滿意?未來金山軟件的增長機會又會在哪里?

營收增速成功轉正,但研發支出也相向而行

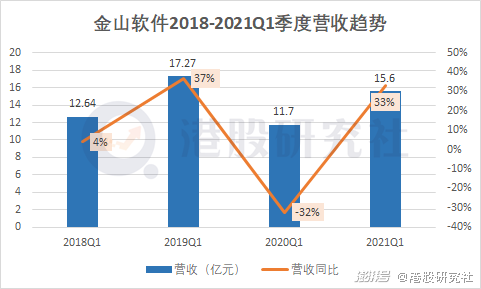

根據財報,截至2021年3月31日的三個月內,金山軟件實現收入15.6億元,同比增長了33%,相比去年同期的負增長,已經實現了轉正,基本恢復了2019年同期的37%增速水平。

其中,網絡游戲及其他實現收入7.89億元,同比下降約0.6個百分點;辦公軟件實現收入7.71億元,相比去年同期增長了1倍多,兩者營收貢獻基本五五開。

不難看出,營收的增長,主要得益于辦公軟件實現了高增幅。對此公司財報解釋道,這主要得益于市場上對于云和協作辦公的需求不斷攀升,以及公司在政企業務和訂閱服務上獲得的增長。

在營收的高增長下,金山軟件的盈利能力也得意凸顯。根據財報,期內實現營運利潤5.12億元,同比增長33%;歸母凈利潤更是以1763%的高增速到達1.17億元,相比去年的625.7萬,增長了17倍多,這也是金山軟件去年實現歸母凈利潤歸正后,又一次優異表現。

利潤的增長說明了金山軟件盈利能力走向佳境。同時,歸母凈利潤兩位數的倍級增長主要在于軟件行業的所具有的高附加值問題,一個軟件產品(包括辦公、游戲)開發出來后,除去營銷宣傳、運營維護、寬帶服務等固定費用后,并不需要其他的持續支出。財報顯示,金山軟件在銷售和分銷上的投入有2.05億元,同比下降39%,主要花在政企客戶的市場拓展上。

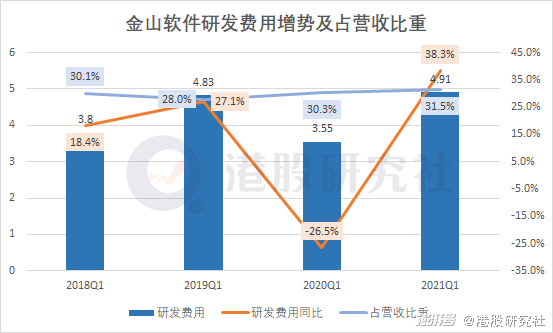

但是,在研發和行政開支上,金山軟件并沒有慢下腳步。根據財報,金山軟件今年一季度在研發的投入為4.9億元,同比增長36%,主要用在產品創新上;而行政開支同比增長58%至1.5億元,主要是員工成本增加。可以猜想的是,作為軟件公司,金山在一季度的員工投入上進行發力,繼續充實研發力量。

根據4月份招商證券的一個研報,其預期今年一季度金山軟件營收增速到達29%,僅根據這個數據來看,金山軟件超出了市場預期,迎來今年的良好開局。接下來,將從其辦公軟件入手,分析其實現高速增長的具體原因。

辦公軟件高速增長,卻難逃盈利模式限制

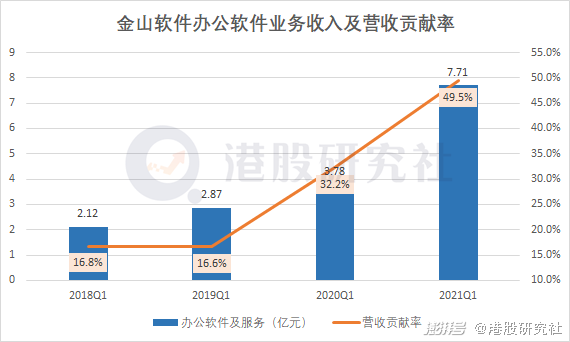

今年第一季度,金山軟件的辦公軟件業務實現了一次破局。

首先是從增速上,相比去年同期增長了104.2%;其次在業務貢獻上,辦公軟件的收入占總營收的比重從去年的33%達到了今年的49%,擠壓掉了網絡游戲的貢獻份額。根據近4年的數據看,都是前所未有的。

同時,用戶作為辦公軟件下的重要數據,2021年第一季度,WPS Office和金山詞霸各端的月活躍用戶同比增加4700萬達到4.94億。正是得益于所占有的用戶數量的增長,助力了辦公軟件這次收入的成績。

當然,用戶的攀升離不開大環境。在去年疫情條件下,騰訊會議、zoom、微軟Team等遠程辦公迎來一次爆發,逐漸培養企業和員工的網絡協作辦公習慣。根據CNNIC,截至2020年12月,2020年12月,中國遠程辦公用戶規模3.46億人。今年的增長可以說是上個年度客戶習慣的延續。

然而,辦公軟件作為金山軟件的一個重要組成,依然面臨一些問題。首先是國內最大的競爭對手微軟。根據網絡公開數據,2019年,MS Office 365以44.1%的全球市占率居于第二(第一為G Suite,市占率55.7%)。

相比微軟,金山的最大優勢是免費,但是問題也出在免費導致的盈利模式問題。金山辦公依賴訂閱服務和付費會員提供收入,但在目前用戶需求僅僅是一個辦公文檔工具的情況下,付費驅動力較小。

這也就導致第二個問題,金山辦公在國內依賴政企客戶。2020年8月,金山辦公收購數科網維,加大在版式文檔OFD上的布局。據百度百科顯示,這項功能主要針對政府和黨委的文件格式不統一的問題。同時,在今年3月,全國兩會試用全國人大代表工作信息化平臺,而辦公文檔服務由WPS提供。

以上導致了金山辦公側重對政企客戶的開發,而在C端用戶上難以突破,進而在用戶體驗上出現問題,比如,根據知乎用戶反映的自動默認打開文件格式、PPT模板水印等問題。所以,不管是對于目前的國內市場,還是WPS的出國計劃,都面臨一定挑戰。

2019年,金山辦公獨立出來在科創板上市,金山軟件持有67.5%的股份;而在去年,金山云獨立上市。這也就意味著,金山軟件之前的三大業務:辦公軟件、云服務、游戲,如今只剩下游戲業務。未來,游戲將會是金山軟件的重要發展業務。

內憂外患下,如何實現從辦公到游戲的蛻變?

在大多數人印象中,對于金山軟件,只會想起WPS Office,但是實際上,多年來,一直支撐金山軟件營收的一直都是網絡游戲。

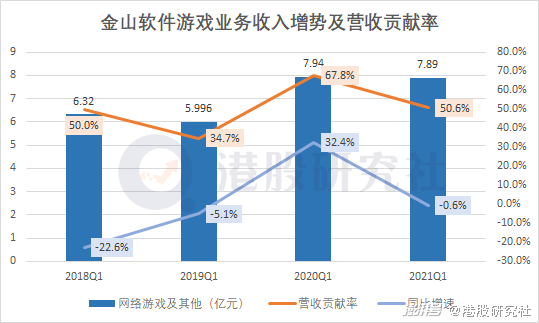

成立于1995年的西山居,是金山軟件旗下負責游戲業務的子公司。從發布國內第一款商業游戲《中關村啟示錄》,到如今知名IP劍俠系列《劍網3》,金山軟件建立了深厚的用戶群體。根據財報,《劍網3》在本季度收入同比增長23%。

但是從本季度的報告上說,游戲業務并不能讓人滿意。從近4年的一季度游戲業務收入的對比數據上看,游戲收入的增長似乎也較為艱難。

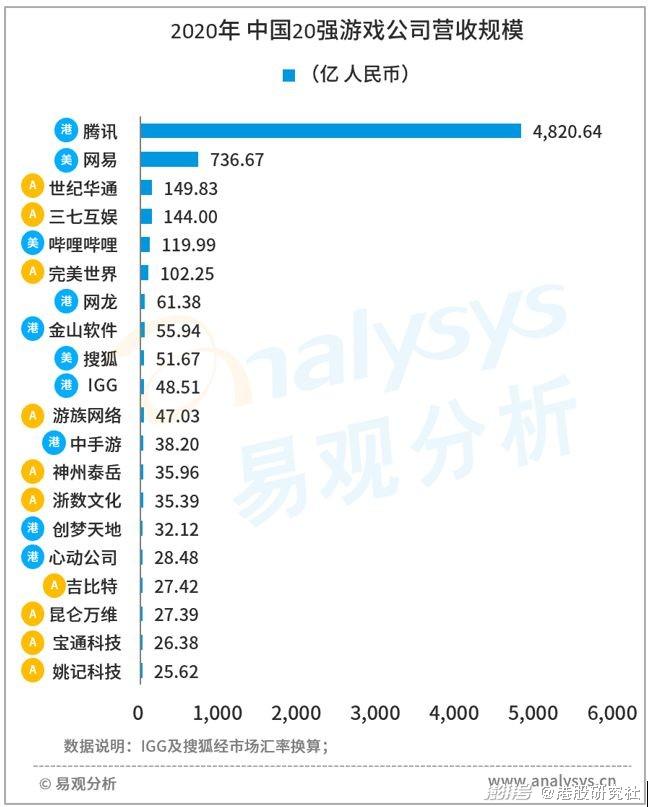

這首先跟大的市場環境相關。目前,在國內游戲市場,騰訊和網易是兩座大山,頭部效應明顯。根據易觀千帆數據,2020年中國前20前公司,騰訊和網易分別以4820億元和736億元位列一二位,金山軟件則以56億元的數據位列第8。排名雖然進入了前十,但是在體量上,依然相差懸殊。

圖片來源:易觀分析

其次,從內部來說,金山軟件的游戲業務在類型和品類上,較為單一。目前,金山軟件主要依靠以劍俠系列IP等端游作為公司主要的發展方向,而《劍網3》距離發售到現在也有11年有余,面臨IP老化和用戶流失壓力。

同時擅長端游的金山軟件,在這些年移動互聯網的發展下,顯然錯失了手游的紅利,沒有出現一個手游的爆款。同比之下,騰訊的《和平精英手機版》、《王者榮耀》,網易《陰陽師》,米哈游的《原神》等,為公司收割了大量的手游流量和紅利。

可以明確的是,金山軟件并不是沒意識到手游的市場,而是面對國內的競爭壓力,選擇在國外進行布局。根據財報,其已在泰國和越南發售了射擊類游戲《Bullet Angel》;同時,移植了端游《劍網1》風格的《劍網1口袋版》在越南首發后,當天沖上iOS和安卓商店榜首。

而針對目前面臨的游戲品類限制問題,比如劍俠系列IP老化,雷軍提到,未來將加大在新品類游戲的研發。不難看出的是,盡管金山軟件在游戲品類和手游存在短板,在游戲市場上也面臨眾多的不確定性,但在辦公和云服務業務獨立上市后,游戲業務依然是金山軟件的深耕方向。以前,人們懷疑金山軟件是一家做辦公軟件的游戲公司,那么未來可以明確的是,游戲業務將會越發提到臺面上來。

回顧這份財報,不容否認的是,金山軟件總體的營收和利潤均實現了高速的增長。具體細分來看,作為金山軟件的標簽,辦公軟件是帶動此次總體收入增速的全部動力,游戲業務基本維持在去年同期的水平線上。但是從過往的收入貢獻來看,游戲業務依然是未來最有可能支撐金山軟件營收的部分,特別是在金山辦公和金山云分拆獨立上市后,金山的業務中心也將落到游戲上來。而在游戲市場上,面對逐漸強烈的頭部效應和金山軟件自身的游戲業務的問題,要想實現進一步的突破,難度不小。

本文源自:港股研究社,轉載請注明版權

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司