- +1

告別疫情紅利Q1同比轉虧,聲網的護城河為何護不住盈利?

年初,馬斯克的一條推特帶火了語音社交軟件Clubhouse,而Clubhouse背后為音視頻服務“造輪子”的公司——創立于2014年、去年6月已在美股上市的聲網Agora,也隨之在市場走紅。不過聲網的后續業績走勢卻是起伏不定,Clubhouse轉冷后其股價大幅下挫。

美東時間5月24日美股盤后,聲網公布了2021年Q1季度財報,其營收總額再創新高,但凈利卻同比由盈轉虧,股價盤后下跌2.53%,報40.39美元。

自去年6月26日登陸納斯達克已將近一年,聲網在后疫情時代的經營路線上發生了哪些變化?行業競爭加劇,技術立身的聲網又還有哪些壁壘是維護自身優勢的護城河?當馬斯克概念股的光環褪去,我們從Q1季度財報中看看聲網給出的答案。

活躍大客戶增長影響營收,在線教育需求下降拖累營收增長

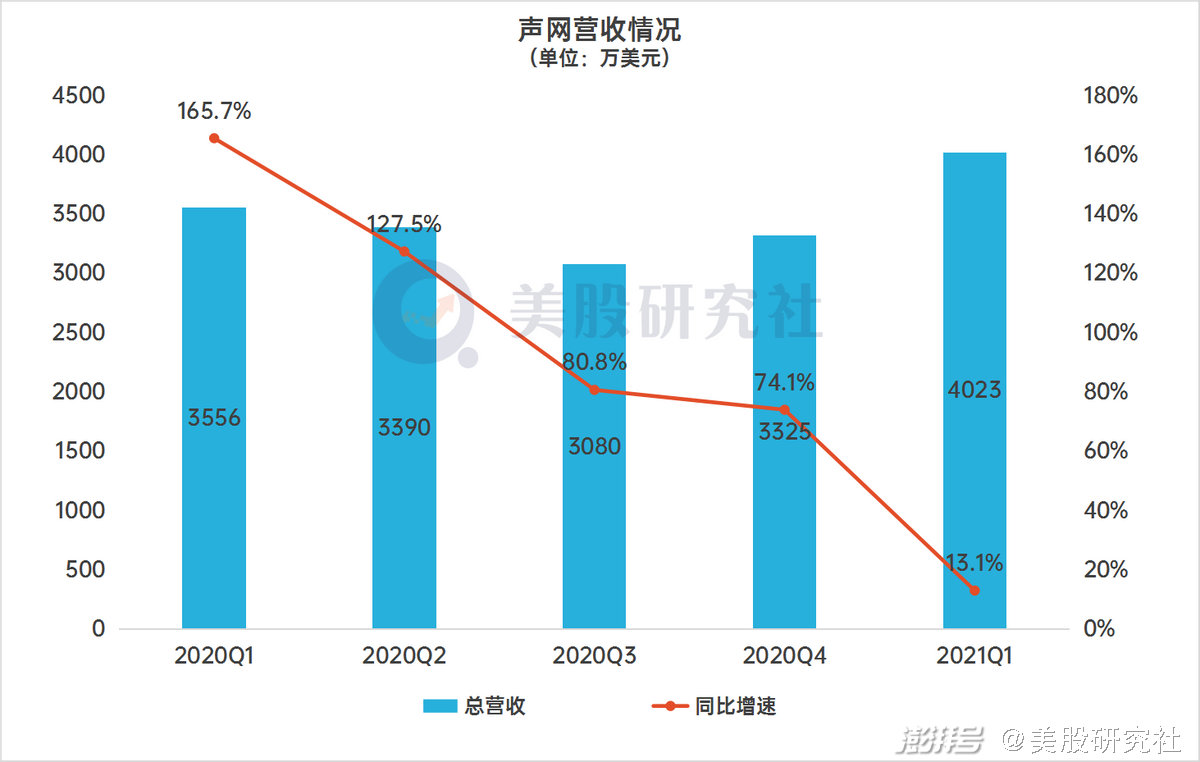

據財報,Q1季度聲網實現營收4022.5萬美元,同比增長13.1%,這一次的營收成績,背后主要跟聲網2個業務的表現相關。

首先是聲網的活躍用戶數量在繼續上漲,Q1聲網活躍用戶數量達到2324(音視頻服務業務用戶,不包括1月收購的Easemob用戶),去年同期活躍客戶數量為1176,同比增長97.6%。

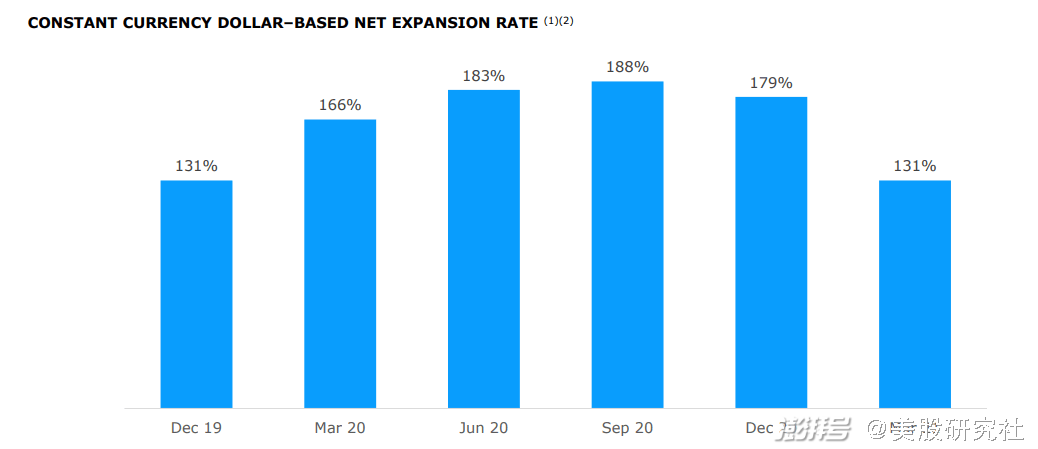

活躍客戶數量的增長為營收增長帶來了利好,而且Q1季度聲網的固定匯率金額續費率為131%——客戶不但續費了相應的服務,還追加了付費規模,這或許也是聲網連續八個季度營收增長的原因之一。

但是,在硬幣的另一面,聲網的營收增速下滑已經越發明顯,來自大客戶資源是主要問題,在沒有外在推動力的情況下,大客戶訂單不會發生突然和明顯的增長,根據招股書,2018年和2019年,來自前十大客戶的營收占聲網總營收比例分別為50.8%和38.4%,它們的一舉一動都會給聲網的總體業績帶來顯著變動,這是真正影響聲網總體業績的“定海神針”。

大客戶推動作用最好的例證是,聲網在2020年Q1和Q2都實現了盈利,因為享受了疫情紅利帶來的增長——巨大的在線教育和遠程協作辦公需求,而聲網的大客戶中包括新東方、好未來等對音視頻具有高度需求的大型在線教育企業。

從兩個季度盈利后轉虧的情況來看,聲網高度依賴教育行業的客戶增長,在疫情得到控制后,來自教育領域的需求自然減退,聲網也步入了增速放緩的困境,聲網去年的二季報電話會議上,發言人坦言一部分線下教育機構客戶在當季度流失,給聲網減少了14%左右的營收,在此背景下,聲網續費率也并非長青。

另外過高的客戶集中度意味著抗風險能力較弱,尤其是作為音視頻服務的基礎建設者,聲網業務本身發展單一。盡管它也在涉足不同領域,目前還沒有產生可見的效果。

在業務層面投入到不同領域自然會加大成本支出,那么,在營收增長的背景下,聲網利潤表現又如何?

Q1虧損再度擴大,支出高企恐擠壓盈利空間

技術型企業最典型的特征就是長期的研發投入造成初期的持續虧損,聲網也是如此。不過聲網面臨的情況更為復雜,它的盈利之路看起來也更加道阻且長。

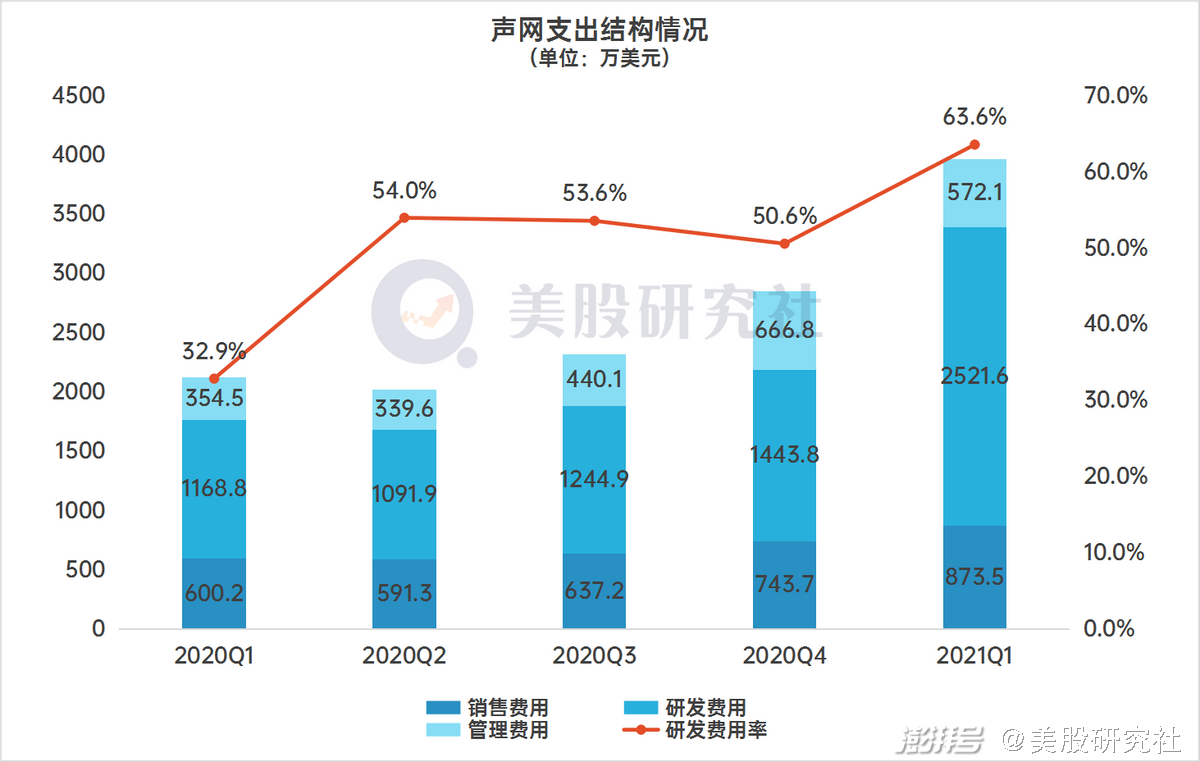

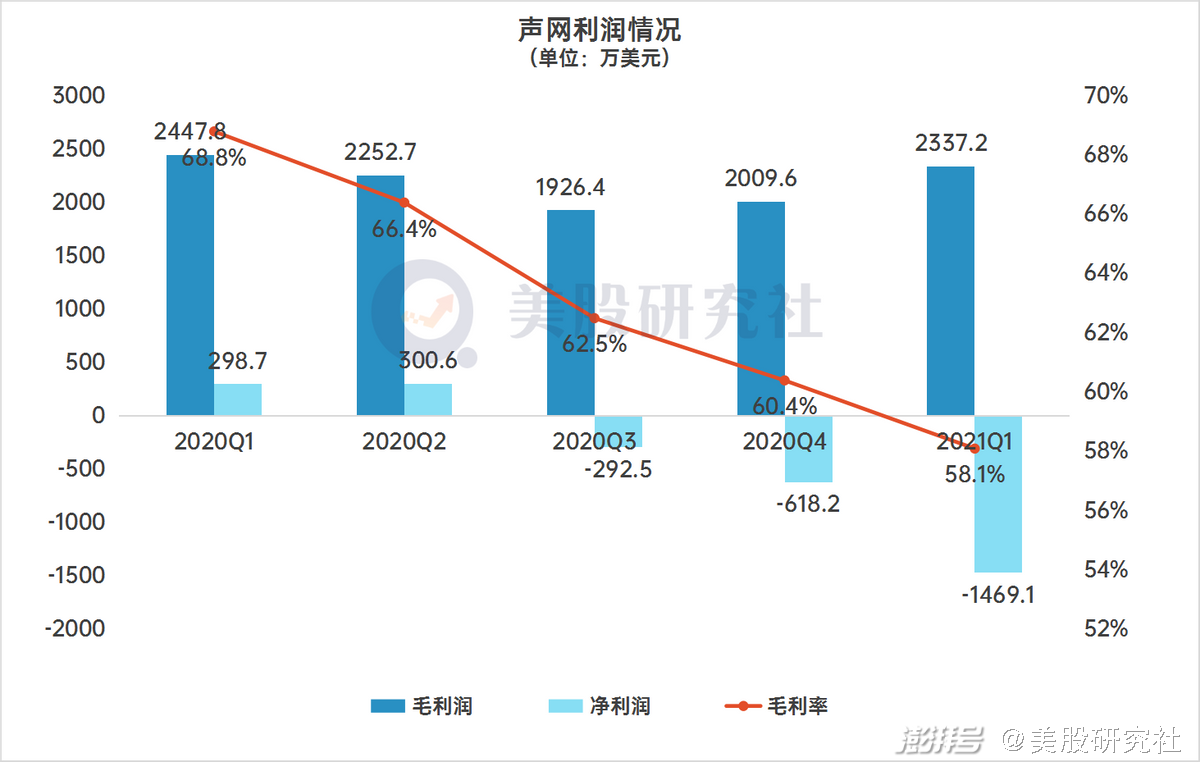

Q1季度聲網錄得虧損-1469.1萬美元,這是自去年Q2盈利后連續第三個季度虧損,且環比大幅增長137.6%。那么,聲網的錢花在哪?

聲網在實時互動云服務領域保持的先發優勢是深厚的技術積累換來的,無論是創始人的技術背景還是節節走高的研發投入,對技術壁壘構建都具有重要意義,尤其是聲網的業務集中度較高,美股研究社認為它必須保持該領域的技術領先度才能維持市場地位。

Q1季度聲網的研發費用率首次突破60%到達63.6%,2521.6萬美元的研發支出同比大增115.7%,這樣也能理解成本支出的上漲。可以預見的是,聲網的研發投入或許將保持長期增長,以應對來自賽道其他玩家的競爭。

另外聲網的銷售費用在持續拉升,雖然幅度并不算大,但考慮到公司在海外最終會對標Twilio,也必須通過擴大客戶群體的規模保持營收增長,美股研究社認為銷售費用的增長或許將與研發投入相伴而行。

聲網Agora創始人兼CEO趙斌表示,“聲網的平臺上出現了擴展現實(XR)與元宇宙等下一代創新場景”,這對聲網自身軟硬件架構與服務基礎的升級換代和折舊提出了要求,增加了隱形支出。

而這也和開拓海外市場一起帶來了一個不穩定風險——毛利率下降。

聲網稱,在南亞、南美等基礎設施建設成本較高的地區,公司依然按照全球統一定價執行業務推進。所以在此過程中,無論是給未來場景和市場進行產能擴大,還是現有設備的折舊與維護,都會提高收入成本,這也是隨著業務擴大,聲網的毛利率反而走低到Q1季度的58.1%的原因。

既有遠慮,也有近憂,聲網或許要先擔心自己立身之本的護城河是否足夠牢靠,因為在音視頻服務這條賽道上,狼已經來了——巨頭。

終端市場面臨鏖戰,專注“造輪子”的聲網靠什么守住護城河?

聲網曾經在招股書中明確,自己的對手內有騰訊、外有Twilio,從RTE市場考慮,激烈競爭的鋪開已成定局,比如騰訊在2018年發布自己的RTC(實時音視頻)方案后,只用了九個月就實現用戶破億。

這一方面是騰訊的品牌作用,但To B市場,技術和實力才是硬道理。所以技術起家的聲網或許也存在自己的護城河焦慮。

去年三季度的財報電話會議中,CEO趙斌在答復摩根士丹利研究助理提問時曾經表示,聲網的競爭地位足夠強,從業內最大的RTE開發社區以及每月將近一萬個新應用,到更強的解決客戶個性化需求的能力。言下之意是,聲網的技術儲備和定制化能力是護城河中有力的一環,也能有效甩開競爭對手的追趕。

不過,1月28日聲網就公告一季度將完成對環信的收購,打造互動云行業最強RTC+IM組合,向企業客戶提供“視頻+音頻+即時通訊”的整體解決方案。這大概是變相回應了對市場競爭的考慮,畢竟很長一段時間內,聲網都沒有涉足終端或是全環節方案的動態,只是深耕實時互動的基礎建設,比如制定行業標準。

坦白地說,聲網是被推動的。因為根據招股書,2020年Q1,聲網的前兩大客戶收入分別占公司收入的14%和10%,這意味它們都具有強勁的在線音視頻需求,用行業的話說,它們有自研的動力。規模越大的客戶對聲網越重要,但也越有創造自有方案的實力和動機——除非聲網給出一整套企業通訊服務解決方案,因為不是企業規模大就有做好To B的能力,哪怕最終這項業務的使用者可能是C端的用戶,它必須足夠安全、高效和穩定,這需要積累。

因此,聲網拓寬護城河的第一步是讓自己與B端的綁定更強,在那之后,才是進一步的技術壁壘思考,畢竟從0到一的開創性難以比擬,但這基礎上,從1到99會有無數對手撒腿狂奔,結果無非是價格戰、服務戰、獨家協議等互聯網領域不新鮮的戲碼。

未來,聲網也許會走上Twilio的道路,服務于海量的中小型客戶;也有可能會像ZOOM一樣,將技術落地為終端產品,“服務+產品”兩條腿走路。但無論如何,聲網To B的商業基因帶來的戰略優勢和開發者友好的應用優勢將長期不變。

結語

對聲網而言,它要做的事情不一定是從小而美進化為大而全,但在To B市場要獲得更強的不可替代性和更高的話語權,只吃一種紅利顯然不夠,既然有技術和行業積累的護城河在先,怎么在賽道上持續領先需要聲網有更多的設計與實踐,技術難有終點,但商業有自己的評判標準,跑在越前面就越容易被市場看見。對于聲網的未來發展,我們拭目以待。

本文來源:美股研究社,轉載請注明出處。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司