- +1

喜馬拉雅赴美上市隱憂:知識付費難抵虧損,版權糾紛不斷纏身

作者:冬音

出品:全球財說

5月1日,喜馬拉雅正式向SEC(美國證券交易委員會)提交IPO(首次公開發行)申請,計劃于紐交所上市,高盛、摩根士丹利、美銀和中金為聯席承銷商。

令人關注的是,從2018到2020年,喜馬拉雅的營收分別為14.8億元、26.8億元和40.5億元,凈虧損分別為7.72億元、7.6億元和5.95億元。

營收增長趨勢明顯,但未改變虧損窘境,從2018年到今年第一季度累計虧損達23.56億元。

連續虧損的主因是居高不下的內容成本與營銷成本。喜馬拉雅正面臨著艱難的抉擇:想繼續增加流量確保客戶的粘性,需要更多的營銷成本。

喜馬拉雅想繼續開發更好的內容,需要更多的內容成本,但這意味著公司需要持續燒錢,忍受不斷的虧損。

與此同時,隨著騰訊、字節跳動等眾多頭部力量的加入,長音頻賽道已呈群雄紛爭之勢,喜馬拉雅的競爭對手越來越多,競爭級別越來越高,鹿死誰手尚屬難料。

營收增長但難言樂觀

喜馬拉雅是知名音頻分享平臺,成立于2012年8月,總用戶規模突破6億。

招股說明書顯示,2020年其移動應用程序用戶共花費15643億分鐘收聽喜馬拉雅的音頻內容,約占中國所有在線音頻平臺移動收聽總時間的75%。喜馬拉雅在在線音頻領域處于領先地位。

招股說明書顯示,截至2021年第一季度,喜馬拉雅全場景月活用戶共計2.5億,其中移動端月活用戶達1.04億,IoT(物聯網)及其他開放平臺月活用戶達1.46億。

以收聽時長計,2020年,喜馬拉雅移動端的日活躍用戶平均時長達141分鐘,比2018年的123分鐘增長了18分鐘。

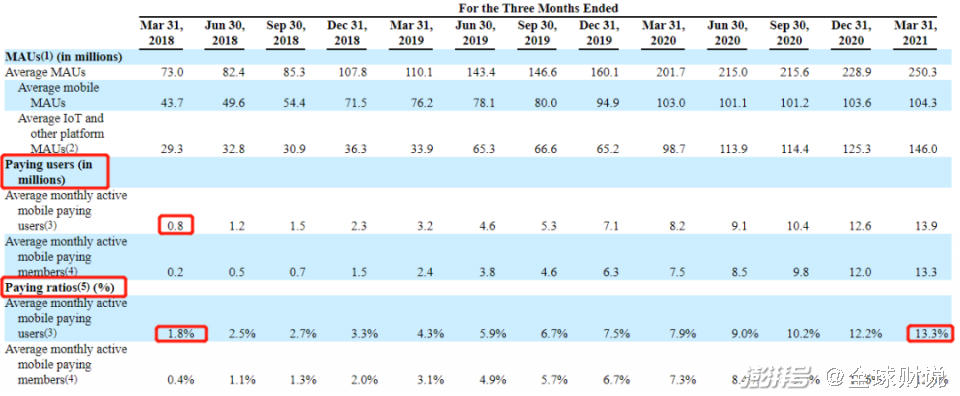

同期,喜馬拉雅平均月活躍移動端付費用戶為1390萬,付費率為13.3%,比2018年一季度末的1.8%出現大幅度的增長。

喜馬拉雅付費率

圖片來源:喜馬拉雅招股書

從付費率大幅度提高看,喜馬拉雅做得不錯。但是,分析其虧損原因卻難言樂觀。

喜馬拉雅的營收主要包括付費訂閱、廣告及直播業務等。

2020年,喜馬拉雅的付費訂閱收入超過17億元,占整體營收的43.3%,且實現了41.3%的較高增速。

廣告及直播業務分別為10.7億元和7.2億元營收,同比增長率分別為73.9%和16.1%。

但是,營收的大幅度增加并沒有改變公司的巨額虧損狀況,主要原因是喜馬拉雅的營銷投入居高不下。

2020年,喜馬拉雅全年營收40.5億元,其中收入成本達20.6億元,平臺上超16萬內容創作者及第三方IP(知識產權)版權方獲得了約13億元的收入分成;全年營銷費用更高達16.8億元。

燒錢促銷確實能在短期內吸引大批新用戶,但過高的營銷成本也直接導致了喜馬拉雅的巨額虧損。

對喜馬拉雅來說,以營銷換取用戶增長的策略能持續多久?持續虧損能否繼續忍受?這是需要立馬回答的問題。

版權糾紛不斷

版權糾紛也是橫亙在喜馬拉雅面前的重大風險之一。目前,喜馬拉雅的在線音頻服務已經涵蓋了用戶從-1歲到100歲不同年齡階段所需的內容。

這些內容分別來自于PGC(專業生產者內容)、PUGC(專業用戶生產內容)和UGC(用戶生產內容)。2020年,喜馬拉雅活躍內容創作者達520萬人。

截至今年3月31日,平臺上已經累積了包含100個品類的2.8億條音頻內容。喜馬拉雅更是與140多家出版社、包括網文巨頭閱文集團在內的內容機構以及多位文化名人簽約合作。

不過這些內容創作方,不僅需要收入分成,還牽涉到版權問題。

媒體報道,4月26日,明白音樂娛樂集團創始人兼CEO王毅表示,喜馬拉雅平臺未經許可便將旗下音樂作品和作曲者信息更改盜播。

王毅稱,公司簽約音樂人森水垚的《古老秘境》、《夏天藏著的秘密》等兩部作品被喜馬拉雅官方編輯擅自更名為《神秘國度》、《夏天不遠了吧》。

他還指出,不僅作品名稱被更改,作曲人署名也不是森水垚本人。

這起版權糾紛不是個案,天眼查數據顯示,喜馬拉雅的相關法律訴訟高達1479條,其中,侵害作品信息網絡傳播權糾紛就有1129條。

包括騰訊、愛奇藝、湖南廣播電視臺、央視國際網絡有限公司等大平臺均因侵害作品信息網絡傳播權、改編權糾紛等原因,向喜馬拉雅提起過訴訟。

此外,還有多位知名作家、IP持有方也向喜馬拉雅提起過訴訟。

隨著喜馬拉雅的用戶和內容資源持續增長,其面臨的版權風險將會持續增加。高質量內容的提供和成本控制是公司需要重點解決的問題。

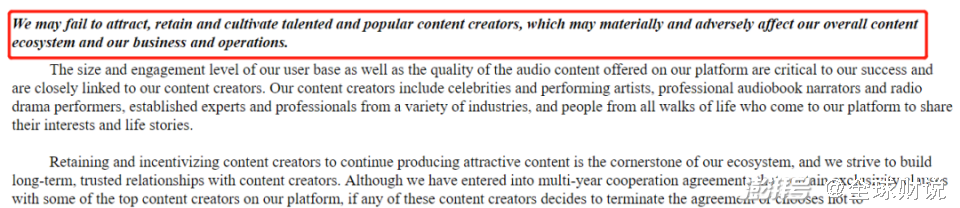

喜馬拉雅在招股說明書中表示,如果這些作者不再合作,將會是平臺很大的風險所在。

喜馬拉雅關于內容作者潛在風險的表述

圖片來源:喜馬拉雅招股書

音頻賽道群雄紛爭

截至目前,喜馬拉雅牢牢占據網絡音頻市場的第一梯隊;荔枝、蜻蜓FM等居于第二梯隊。但這并不意味著喜馬拉雅能夠高枕無憂。

喜馬拉雅的用戶付費率較低、ARPU(每用戶平均收入)低于荔枝等平臺是其隱患之一。

截至2019年10月,喜馬拉雅月ARPU為58元;而荔枝FM從2019年四季度到2020年三季度每季度的ARPU維持在1200元。

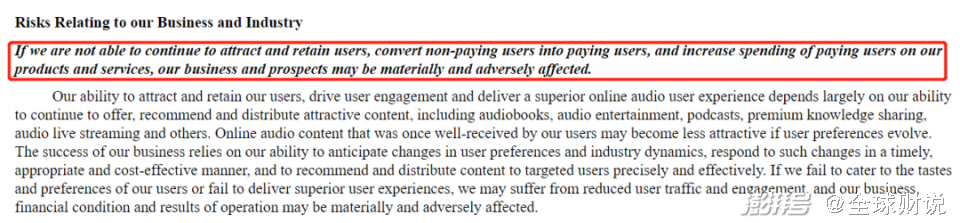

相比之下,喜馬拉雅遜色太多。在招股書中,喜馬拉雅也坦言,如果無法持續吸引和留存用戶,并提高增加用戶的付費,公司業務前景可能會受到重大影響。

喜馬拉雅對提高ARPU的風險描述

圖片來源:喜馬拉雅招股書

除了需要設法提高ARPU,喜馬拉雅還面臨著眾多競爭對手的“圍追阻截”。

去年4月,騰訊音樂(TME)上線“酷我暢聽”,今年1月更全資收購懶人聽書,將其作為騰訊音樂長音頻戰略的中堅力量。

去年6月,字節跳動上線“番茄暢聽”APP;同年9月,網易云音樂上線“聲之劇場”,下血本推出430多部熱門IP改編的廣播劇與有聲書,并首創“聲畫同頻”模式。

同年11月,快手推出的播客App“皮艇”正式上線,亦劍指長音頻。

騰訊具有流量與版權的優勢,字節的流量優勢更是毋庸多說,網易、快手等也是各有優勢。

頭部玩家的進場勢必重塑在線音頻市場的發展格局,喜馬拉雅不得不設法應對。

而早在幾年前,B站就收購了音頻平臺貓耳FM入局音頻領域,并且劃分音頻分區加碼在線音頻,目前已擁有成熟穩定的廣播劇資源。新老玩家的紛至沓來,長音頻市場正進入群雄紛爭之勢。

招股書中,喜馬拉雅還希望講出新故事。喜馬拉雅將IPO募集資金的30%用于提升下一代技術、人工智能和大數據能力。公司加碼全場景生態布局,著眼于IoT與車聯網。

但是,與喜馬拉雅達成合作的百度、小米、華為等巨頭紛紛加入造車行列,在“新故事”中,喜馬拉雅面對的競爭對手同樣眾多。

在各個賽道,喜馬拉雅都面臨強勁的競爭對手,其能否維持目前尚未穩固的領先地位,仍實屬難料。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司