- +1

美國(guó)二戰(zhàn)后是怎么減稅的:三輪供給側(cè)減稅

減稅是二戰(zhàn)后貫穿美國(guó)經(jīng)濟(jì)社會(huì)發(fā)展的一條線索。

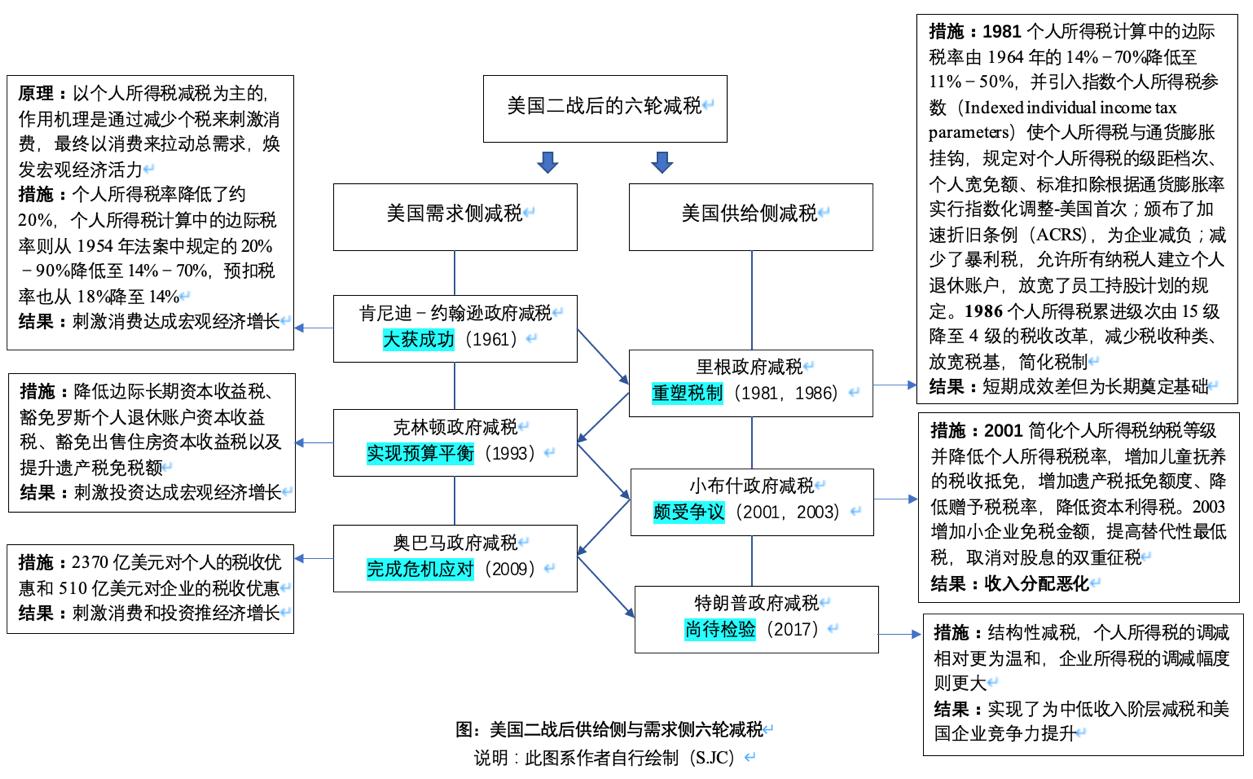

二戰(zhàn)后美國(guó)政府共實(shí)施過六輪大規(guī)模減稅,貫穿著二戰(zhàn)后美國(guó)每一輪經(jīng)濟(jì)變革,是宏觀經(jīng)濟(jì)政策的重要一環(huán)。六輪大規(guī)模減稅背后,反映著美國(guó)經(jīng)濟(jì)思想演進(jìn),在此基礎(chǔ)上表現(xiàn)出較為突出的側(cè)重供給側(cè)或者需求側(cè)的顯著特點(diǎn),并從總體上形成了美國(guó)二戰(zhàn)后減稅措施的內(nèi)在邏輯。

縱觀這六輪大規(guī)模減稅,從需求側(cè)和供給側(cè)著力的視角層面進(jìn)行分野,不難發(fā)現(xiàn),美國(guó)進(jìn)行了三輪需求側(cè)減稅(分別為:成功刺激宏觀增長(zhǎng)的肯尼迪-約翰遜政府減稅、以實(shí)現(xiàn)預(yù)算平衡為目的的克林頓政府減稅和金融危機(jī)期間旨在推動(dòng)經(jīng)濟(jì)復(fù)蘇的奧巴馬政府減稅),和三輪供給側(cè)減稅(分別為:重塑美國(guó)稅制并推動(dòng)經(jīng)濟(jì)復(fù)蘇的里根政府減稅、頗受爭(zhēng)議的小布什政府減稅和尚待時(shí)間檢驗(yàn)的特朗普政府減稅)。

此篇繼續(xù)為大家介紹美國(guó)的三輪供給側(cè)減稅。

首先是重塑美國(guó)稅制、推動(dòng)經(jīng)濟(jì)復(fù)蘇的里根政府減稅。

面對(duì)宏觀經(jīng)濟(jì)“滯脹”問題,里根政府采納供給學(xué)派的政策主張,以全面減稅推動(dòng)經(jīng)濟(jì)發(fā)展,分別于1981年和1986年啟動(dòng)了兩輪大規(guī)模減稅。

《1981年經(jīng)濟(jì)復(fù)興稅收法案》將個(gè)人所得稅率降低了約23%,個(gè)人所得稅計(jì)算中的邊際稅率由1964年的14%-70%降低至11%-50%,并引入指數(shù)個(gè)人所得稅參數(shù)(Indexed individual income tax parameters)使個(gè)人所得稅與通貨膨脹掛鉤,規(guī)定對(duì)個(gè)人所得稅的級(jí)距檔次、個(gè)人寬免額、標(biāo)準(zhǔn)扣除根據(jù)通貨膨脹率實(shí)行指數(shù)化調(diào)整,這也是美國(guó)在個(gè)人所得稅制度中首次正式引入通貨膨脹調(diào)整機(jī)制。

自1985年正式實(shí)施后的每一年,美國(guó)相關(guān)部門都以CPI為依據(jù)調(diào)整個(gè)人所得稅中的項(xiàng)目,減少通貨膨脹對(duì)稅收的扭曲性影響,使稅負(fù)趨于合理。

此外,還為雙職工夫婦開通了10%免征額(最高3000美元)的優(yōu)惠。

頒布了加速折舊條例(ACRS),允許企業(yè)以重置成本來計(jì)提折舊,以此降低企業(yè)總體負(fù)擔(dān)。

減少了暴利稅,允許所有納稅人建立個(gè)人退休賬戶,放寬了員工持股計(jì)劃的規(guī)定,利息稅的免征額由原來的200美元提升至凈利息的15%(最高900美元)。

至1987年,逐步將遺產(chǎn)稅的免征額從175625美元提升至60萬美元。

美國(guó)供給學(xué)派1981年減稅措施雖然也包括個(gè)人所得稅,但與上世紀(jì)60年代需求側(cè)減稅作用機(jī)理中利用降低個(gè)人所得稅來刺激消費(fèi)從而拉動(dòng)總需求的邏輯不同,該輪減稅在很大程度上是為了提升宏觀經(jīng)濟(jì)中的儲(chǔ)蓄率指標(biāo)。此外,對(duì)企業(yè)加速折舊、降低稅率、減少暴利稅等規(guī)定,更多是為了放水養(yǎng)魚,給企業(yè)更多結(jié)構(gòu)調(diào)整的空間。

《1986年稅收改革法案》將個(gè)人所得稅的最高稅率由1981年的50%降低至28%,最低稅率則由11%提升至15%,與此同時(shí)減免合并了許多配套稅種,將以家庭作為綜合征收單位的免征額由5720美元/年提升至29750美元/年。

特別值得注意的是,1986年法案是美國(guó)歷史上唯一一次將個(gè)人所得稅累進(jìn)級(jí)次由15級(jí)降至4級(jí)的稅收改革,且是自1862年稅收法案建立以來首次降低高收入階層稅率同時(shí)提升低收入階層稅率的改革。

該法案還規(guī)定,將資本利得作為普通收入按照個(gè)人所得稅稅制及稅率設(shè)置進(jìn)行納稅。

在房產(chǎn)投資方面,該法案增加了住房抵押貸款利息扣除,以此來鼓勵(lì)有能力的人群買房而不是租房,而對(duì)于那些更傾向于租房住的低收入人群,出于考慮到這種調(diào)整可能帶來的租房市場(chǎng)供給短缺,里根政府同時(shí)出臺(tái)了低收入住房稅收抵免,以此來鼓勵(lì)更多人投資面向低收入人群的合租住房。

美國(guó)供給學(xué)派1986年稅收改革,主要是在稅基和稅收體制方面進(jìn)行了結(jié)構(gòu)性調(diào)整,整體上來看,是減少了稅收種類、放寬了稅基并且簡(jiǎn)化了稅制,是二戰(zhàn)后對(duì)美國(guó)稅制體系的重塑。

該輪減稅在很大程度上緩解了供給抑制,減輕了個(gè)人稅負(fù)和企業(yè)稅負(fù),并試圖通過稅制改革實(shí)現(xiàn)結(jié)構(gòu)性調(diào)整。

盡管與上世紀(jì)60年代減稅有著同樣的期待,即希望能夠通過給予市場(chǎng)更多自由來實(shí)現(xiàn)宏觀經(jīng)濟(jì)整體復(fù)蘇從而最終實(shí)現(xiàn)稅收的增長(zhǎng),但經(jīng)濟(jì)實(shí)踐的結(jié)果卻事與愿違,軍事等剛性財(cái)政開支、低迷的宏觀經(jīng)濟(jì)加之減稅帶來的壓力,美國(guó)財(cái)政赤字不斷攀升。

但與此同時(shí),也應(yīng)當(dāng)看到,正是經(jīng)歷了這種供給側(cè)改革的陣痛期,美國(guó)經(jīng)濟(jì)得到很大程度上的恢復(fù)。在全面減稅、放水養(yǎng)魚的政策下,企業(yè)得以喘息,且許多企業(yè)實(shí)現(xiàn)成功轉(zhuǎn)型或技術(shù)上的突破。可以說美國(guó)宏觀經(jīng)濟(jì)上世紀(jì)90年代的繁榮,在很大程度上應(yīng)當(dāng)歸功于80年代的供給側(cè)全面減稅。

接著要談到頗受爭(zhēng)議的小布什政府減稅了。

小布什政府推行的供給側(cè)減稅包括2001年《經(jīng)濟(jì)增長(zhǎng)與減稅協(xié)調(diào)法案》(Economic Growth and Tax Relief Reconciliation Act of 2001)和2003年《就業(yè)與經(jīng)濟(jì)增長(zhǎng)減稅協(xié)調(diào)法案》(Jobs and Growth Tax Relief Reconciliation Act of 2003),該輪供給側(cè)減稅頗受爭(zhēng)議。

2001年《經(jīng)濟(jì)增長(zhǎng)與減稅協(xié)調(diào)法案》的有效期直至2010年,屆時(shí)再由國(guó)會(huì)決定其期限是否延長(zhǎng),其主要政策有:簡(jiǎn)化個(gè)人所得稅納稅等級(jí)并降低個(gè)人所得稅稅率;增加兒童撫養(yǎng)的稅收抵免(2005年起實(shí)施);逐步增加遺產(chǎn)稅抵免額度、降低贈(zèng)予稅稅率;擴(kuò)大慈善捐助抵稅范圍;永久化研究和實(shí)驗(yàn)支出的稅收抵免;降低資本利得稅等。

2003年《就業(yè)與經(jīng)濟(jì)增長(zhǎng)減稅協(xié)調(diào)法案》加速了2001年《經(jīng)濟(jì)增長(zhǎng)與稅收減稅協(xié)調(diào)法案》下稅收改革的進(jìn)程,其主要政策包括提前實(shí)施兒童撫養(yǎng)的稅收抵免(2003年起實(shí)施,到期日提前至2007年);增加小企業(yè)免稅金額以鼓勵(lì)小企業(yè)再投資;提高可選擇性最低稅(Alternative Minimum Tax,AMT);取消對(duì)股息的雙重征稅等。

布什的供給側(cè)減稅政策本身代表美國(guó)稅收體系在結(jié)構(gòu)、激勵(lì)、收入和分配效應(yīng)等方面的重大轉(zhuǎn)變。

從減稅的分配效應(yīng)看,布什的供給側(cè)減稅使大多數(shù)家庭享受減稅福利,但高收入家庭稅后收入增幅高于低收入家庭,減稅在一定程度加劇美國(guó)收入分配惡化。從減稅對(duì)宏觀經(jīng)濟(jì)的影響看,一方面本輪減稅在一定程度上刺激消費(fèi)和投資,促進(jìn)經(jīng)濟(jì)復(fù)蘇;另一方面本輪減稅著力激發(fā)長(zhǎng)期有效供給,不同于里根政府從產(chǎn)業(yè)層面促進(jìn)有效供給形成,本輪減稅供給干預(yù)的微觀性進(jìn)一步增強(qiáng),直指企業(yè)內(nèi)部管理及決策機(jī)制優(yōu)化,以激發(fā)中小企業(yè)活力,如取消對(duì)股息收入的雙重征稅,以解決導(dǎo)致企業(yè)經(jīng)營(yíng)效率低下的代理難題。

從減稅對(duì)聯(lián)邦政府赤字和債務(wù)的影響看,布什政府的減稅導(dǎo)致聯(lián)邦收入增幅及占GDP比重雙雙下滑,政府財(cái)政支出有增無減,導(dǎo)致美國(guó)聯(lián)邦政府赤字和債務(wù)問題進(jìn)一步惡化,徹底打破克林頓政府實(shí)現(xiàn)的財(cái)政平衡。

最后是尚待時(shí)間檢驗(yàn)的特朗普政府減稅。

2017年12月2日通過的《減稅與就業(yè)法案》(Tax Cut and Job Act)拉開了特朗普政府減稅序幕,法案的改革重點(diǎn)是所得稅,包括企業(yè)所得稅、個(gè)人所得稅、跨境稅制等,手段主要是調(diào)降稅率、簡(jiǎn)化稅制、廢除抵扣等。不同于美國(guó)以往的單一減稅指向,該輪減稅呈現(xiàn)出較為突出的結(jié)構(gòu)性特點(diǎn)。

從調(diào)降稅率方面來看,企業(yè)所得稅和個(gè)人所得稅都進(jìn)行了減稅改革,但個(gè)人所得稅的調(diào)減相對(duì)更為溫和,企業(yè)所得稅的調(diào)減幅度則更大,這一點(diǎn)與往年美國(guó)的減稅內(nèi)容出入很大,也體現(xiàn)出特朗普政府從供給側(cè)入手實(shí)施宏觀經(jīng)濟(jì)政策。

從簡(jiǎn)化稅制方面來看,將個(gè)人所得稅的納稅等級(jí)由7級(jí)縮減為3級(jí),大幅調(diào)整個(gè)人所得稅稅率,同時(shí)簡(jiǎn)化遺產(chǎn)稅征收,對(duì)超過免征額度的部分統(tǒng)一征收40%的遺產(chǎn)稅,此外取消公司替代性最低稅,進(jìn)一步簡(jiǎn)化稅制,減輕企業(yè)稅負(fù)。從廢除抵扣方面來看,稅改主要涉及個(gè)人所得稅,取消個(gè)人豁免額,引入兒童撫養(yǎng)條款,同時(shí)提高標(biāo)準(zhǔn)扣除額,規(guī)定部分項(xiàng)扣除上限。

從全球征稅體制變革看,美國(guó)企業(yè)所得稅由全球征稅制變?yōu)閷俚卣鞫愔疲∠f延制,旨在鼓勵(lì)跨國(guó)公司將資金帶回美國(guó),服務(wù)美國(guó)基礎(chǔ)設(shè)施建設(shè)和再工業(yè)化投資,支持經(jīng)濟(jì)增長(zhǎng)。

從新設(shè)稅種看,新增全球低稅——無形收入稅、海外無形收入稅和稅基侵蝕稅三個(gè)稅種,主要征稅對(duì)象為跨國(guó)公司,旨在防止稅收侵蝕,彌補(bǔ)全球征稅制向?qū)俚卣鞫愔七^程中產(chǎn)生的稅收損失。

不難發(fā)現(xiàn),特朗普稅改是對(duì)美國(guó)稅制體系的全面、深刻變革,其改革目標(biāo)除鎖定經(jīng)濟(jì)增長(zhǎng)和充分就業(yè)外,其標(biāo)志性的企業(yè)所得稅改革旨在增強(qiáng)美國(guó)企業(yè)在稅負(fù)領(lǐng)域的相對(duì)競(jìng)爭(zhēng)力,促進(jìn)資本回流和資本形成,推動(dòng)美國(guó)經(jīng)濟(jì)再工業(yè)化進(jìn)程。

美國(guó)財(cái)政部對(duì)特朗普減稅計(jì)劃進(jìn)行初步評(píng)估,結(jié)果顯示《減稅與就業(yè)法案》短期內(nèi)在一定程度上實(shí)現(xiàn)了為中低收入階層減稅和美國(guó)企業(yè)競(jìng)爭(zhēng)力提升。

具體來看,一是短期內(nèi)美國(guó)家庭從減稅中獲益,財(cái)政部數(shù)據(jù)顯示2018年美國(guó)一個(gè)典型四口之家的減稅將超過2000美元。

二是減稅短期內(nèi)促進(jìn)就業(yè)并帶來薪資上漲,2018年6月,美國(guó)失業(yè)率為4%,同時(shí)全國(guó)新增21.3萬個(gè)就業(yè)崗位。此外,安永會(huì)計(jì)師事務(wù)所(Ernst and Young)進(jìn)行的一項(xiàng)稅收改革影響研究顯示,89%的受訪高管計(jì)劃提高員工薪酬,75%的高管計(jì)劃擴(kuò)大生產(chǎn)。

三是減稅在一定程度上促進(jìn)小企業(yè)發(fā)展,2018年第二季度美國(guó)蓋洛普小企業(yè)指數(shù)保持在106點(diǎn),接近十多年來的最高水平,71%的小企業(yè)所有者表示他們的經(jīng)營(yíng)狀況較去年有所改善。

值得關(guān)注的是,該報(bào)告涉及的相關(guān)數(shù)據(jù)、資料均截至2018年6月,故僅為減稅效果的短期評(píng)估,從稅收傳導(dǎo)機(jī)制的復(fù)雜性出發(fā),兼顧國(guó)際形勢(shì)的多變性,長(zhǎng)期來看特朗普減稅對(duì)美國(guó)企業(yè)競(jìng)爭(zhēng)力的影響具有較強(qiáng)不確定性,仍待時(shí)間檢驗(yàn)。此外一些研究機(jī)構(gòu)預(yù)測(cè)特朗普減稅對(duì)經(jīng)濟(jì)增長(zhǎng)有一定積極意義。美國(guó)國(guó)會(huì)預(yù)算辦公室(CBO)認(rèn)為特朗普減稅對(duì)宏觀經(jīng)濟(jì)有一定積極影響,經(jīng)濟(jì)預(yù)測(cè)結(jié)果顯示由于減稅促進(jìn)投資和勞動(dòng)力供應(yīng),2018年到2028年期間潛在GDP將平均提高0.7%,減稅還將刺激2018年到2028年間對(duì)商品和服務(wù)的需求,加速實(shí)際GDP的增長(zhǎng)。國(guó)會(huì)預(yù)算辦公室、高盛、國(guó)際貨幣基金組織和稅收政策中心針對(duì)2017年減稅政策對(duì)實(shí)際GDP的影響也都給出了積極預(yù)測(cè)。但長(zhǎng)期經(jīng)濟(jì)預(yù)測(cè)與實(shí)際經(jīng)濟(jì)運(yùn)行的吻合度較低,這是市場(chǎng)機(jī)制的復(fù)雜性與多變性決定的,各研究機(jī)構(gòu)的相關(guān)預(yù)測(cè)均來源于減稅政策推出時(shí)的經(jīng)濟(jì)數(shù)據(jù)與市場(chǎng)預(yù)期,在國(guó)際形勢(shì)瞬息萬變的當(dāng)下,經(jīng)濟(jì)預(yù)測(cè)結(jié)果對(duì)經(jīng)濟(jì)實(shí)踐的參考意義是極為有限的。事實(shí)上20世紀(jì)80年代里根政府推出供給側(cè)減稅以來,美國(guó)社會(huì)各界對(duì)減稅政策普遍持支持態(tài)度,這也在一定程度上影響了市場(chǎng)預(yù)期。

特朗普減稅導(dǎo)致美國(guó)赤字和債務(wù)情況進(jìn)一步惡化。截至9月30日的2018財(cái)年,聯(lián)邦預(yù)算赤字總額為7790億美元,比2017年的赤字總額高出1130億美元。到2018年,赤字占國(guó)內(nèi)生產(chǎn)總值(GDP)的比例從2017年的3.5%和2016年的3.2%上升到3.8%。

本來,美國(guó)國(guó)會(huì)預(yù)算辦公室利用基線預(yù)算法測(cè)算減稅對(duì)赤字和債務(wù)影響的。按照測(cè)算結(jié)果,預(yù)計(jì)美國(guó)2018-2028年間聯(lián)邦政府新增赤字將會(huì)達(dá)到2.314萬億美元,即使加入經(jīng)濟(jì)反饋的積極影響,調(diào)整后的預(yù)測(cè)新增赤字也將高達(dá)1.854萬億美元。這一預(yù)測(cè)赤字一度表明美國(guó)聯(lián)邦政府債務(wù)的規(guī)模有進(jìn)一步擴(kuò)大的趨勢(shì),而這顯然會(huì)對(duì)赤字、債務(wù)問題嚴(yán)峻的聯(lián)邦政府提出相當(dāng)大挑戰(zhàn)。

而實(shí)際上,由于受到疫情沖擊,在過去的2020財(cái)年,美國(guó)聯(lián)邦預(yù)算赤字總額為3.1萬億美元,比預(yù)測(cè)數(shù)字要嚴(yán)重得多。從數(shù)量上來看,這一赤字?jǐn)?shù)額比2019財(cái)年增加2.1萬億美元。由于應(yīng)對(duì)COVID-19和經(jīng)濟(jì)衰退的支出增加,主要赤字(非利息支出與收入之差)與GDP的比率從2013年-2019年平均的2.1%,飆升至2020年的13.3%。因此,沿著三輪供給側(cè)減稅的邏輯,面對(duì)這樣的赤字、債務(wù)問題以及備受沖擊的宏觀經(jīng)濟(jì),美國(guó)聯(lián)邦政府將面臨更為嚴(yán)峻的挑戰(zhàn)。

(作者蘇京春為中國(guó)財(cái)政科學(xué)研究院副研究員,共生態(tài)經(jīng)濟(jì)研究院首席經(jīng)濟(jì)學(xué)家,對(duì)外經(jīng)貿(mào)大學(xué)開放經(jīng)濟(jì)與公共政策研究中心首席研究員;曾赴劍橋大學(xué)訪問,并曾受邀擔(dān)任英國(guó)格林威治大學(xué)客座講師(Guest Lecture);著有《論中等收入階段的收入分配》《行為公共政策》等,譯著有《通往衰敗之路》《經(jīng)濟(jì)奇點(diǎn)》《經(jīng)濟(jì)學(xué)家時(shí)刻》等。)

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司