- +1

“女人的茅臺(tái)”不香了?

作者|王一涵

編輯|劉肖迎

女人的錢到底有多好賺,上市公司愛(ài)美客似乎可以告訴你答案。

成立17年的愛(ài)美客,業(yè)務(wù)收入98%以上來(lái)源于醫(yī)美玻尿酸產(chǎn)品,公司凈利率61%,比貴州茅臺(tái)還多8個(gè)百分點(diǎn),成為A股市場(chǎng)上“女人的茅臺(tái)”。

上市五個(gè)月,愛(ài)美客股價(jià)一度暴漲近10倍,市值接近1500億元,并且公告將2020年凈利潤(rùn)的95%用來(lái)分紅。

但是,與公司千億市值相比,愛(ài)美客由于產(chǎn)品結(jié)構(gòu)單一,2020年收入只有7億元。作為資本市場(chǎng)的新貴,其股價(jià)自2021年2月中旬開(kāi)始一路下跌,半個(gè)月內(nèi),市值蒸發(fā)500億元。截至2021年3月5日,其市值為948億元。

如何維護(hù)眾多投資者的信心,是愛(ài)美客當(dāng)前所面臨的一大挑戰(zhàn)。

01 每賣100元,凈賺61元

1990年,在出國(guó)熱潮影響下,愛(ài)美客的創(chuàng)始人簡(jiǎn)軍放棄了中國(guó)糧油食品進(jìn)出口總公司的工作,決定到美國(guó)闖蕩。但2003年一次偶然的遇見(jiàn),改變了她的人生規(guī)劃。

當(dāng)時(shí),瑞典研發(fā)的玻尿酸產(chǎn)品在美國(guó)獲得批準(zhǔn),一位70多歲的女士注射完后,面部變得有光澤,皺紋也一下子輕了。

目睹了這一過(guò)程的簡(jiǎn)軍意識(shí)到,這是一個(gè)巨大的商機(jī)。

國(guó)內(nèi)的醫(yī)美剛剛起步,這種產(chǎn)品將來(lái)一定有很大的潛力,41歲的她決定重返國(guó)內(nèi)。

此前與醫(yī)美行業(yè)毫無(wú)交集的簡(jiǎn)軍,與老公及友人一起成立了愛(ài)美客,扎進(jìn)了玻尿酸產(chǎn)品的研發(fā)和生產(chǎn)環(huán)節(jié)。

彼時(shí),國(guó)內(nèi)玻尿酸市場(chǎng)主要是來(lái)自歐美和韓國(guó)的進(jìn)口產(chǎn)品,愛(ài)美客起步雖晚,但研發(fā)速度上并不慢。自2009年推出首款玻尿酸產(chǎn)品至今,愛(ài)美客平均每?jī)赡晖瞥鲆豢钚庐a(chǎn)品。

2014年至2016年,公司收入由0.75億元迅速增長(zhǎng)至1.41億元,平均增速達(dá)38%。2017年開(kāi)始,公司收入平均增速上漲到51%,之后連續(xù)兩年在國(guó)產(chǎn)市場(chǎng)份額中位列第一,由此奠定了愛(ài)美客在醫(yī)美玻尿酸產(chǎn)品領(lǐng)域的龍頭地位。

愛(ài)美客收入提速,主要是因?yàn)獒t(yī)美產(chǎn)品是非常精細(xì)化的,國(guó)內(nèi)玻尿酸產(chǎn)品的批件在使用部位上有較為嚴(yán)格的限制。2016年末,公司抓住了“頸紋修復(fù)”這個(gè)空白市場(chǎng),推出新產(chǎn)品“嗨體”,逐漸在這一細(xì)分領(lǐng)域內(nèi)形成壟斷。

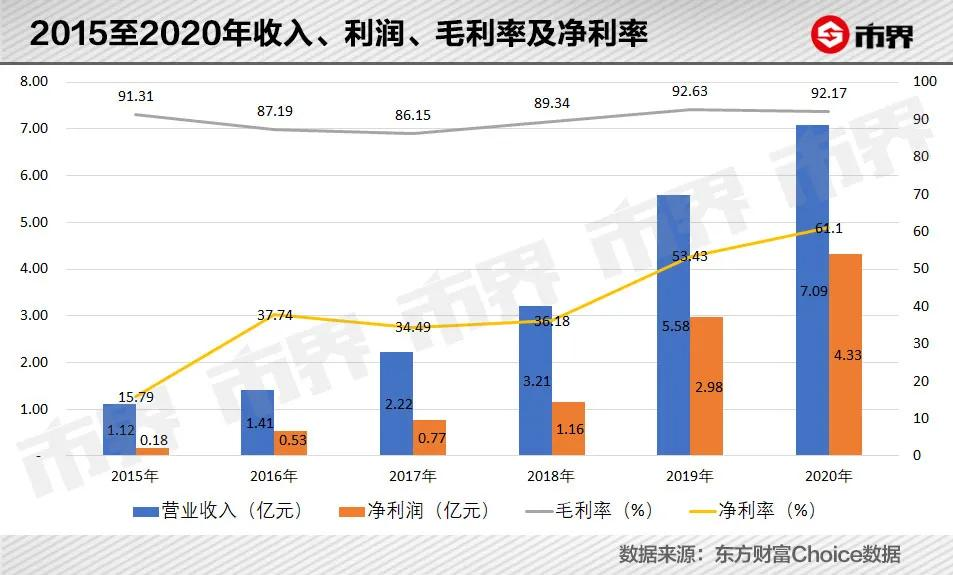

2020年,公司收入為7.09億元,其中嗨體貢獻(xiàn)了60%以上。乍看之下,7億元的營(yíng)收在A股市場(chǎng)上并不突出,但其賺錢能力之強(qiáng),卻令人驚嘆。

2020年,愛(ài)美客毛利率高達(dá)92.17%,凈利潤(rùn)率高達(dá)61%,比茅臺(tái)的凈利率還高出8個(gè)百分點(diǎn)。這意味著,同樣取得100元收入,愛(ài)美客凈賺61元,而茅臺(tái)只有53元。

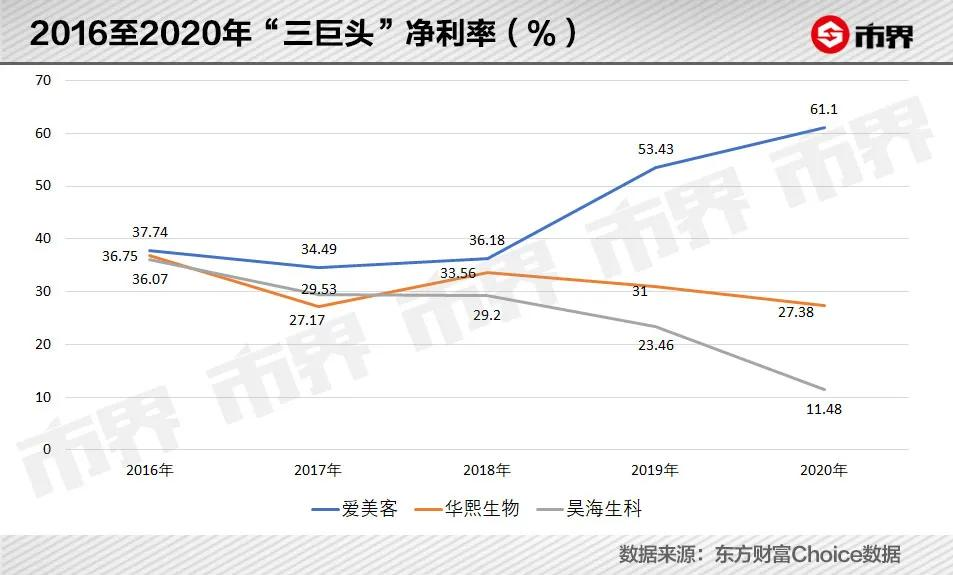

和同行業(yè)的華熙生物、昊海生科兩家頭部企業(yè)相比,愛(ài)美客的凈利率也是最高的。這主要是因?yàn)閻?ài)美客比較專注于玻尿酸產(chǎn)品環(huán)節(jié),客戶主要是醫(yī)美機(jī)構(gòu)及經(jīng)銷商,以直銷為主,銷售及管理費(fèi)用支出較為穩(wěn)定。

因此,隨著收入的上漲,愛(ài)美客的銷售費(fèi)用、管理費(fèi)用在收入中的比重逐漸下降,公司的賺錢能力大幅提升。

超強(qiáng)的盈利能力下,愛(ài)美客賬面最突出的特點(diǎn)就是有錢。2015至2019年,愛(ài)美客總資產(chǎn)中,超過(guò)一半都是貨幣資金。2020年10月登陸創(chuàng)業(yè)板,公司募集資金34.35億元后,年末貨幣資金余額34.56億元,占總資產(chǎn)比重達(dá)75%。

財(cái)大氣粗有底氣,2021年2月8日披露年報(bào)的同時(shí),公司宣布擬以1.2億股為基數(shù),向全體股東每10股派發(fā)現(xiàn)金紅利35元(含稅),以資本公積金向全體股東每10股轉(zhuǎn)增8股。

這也就意味著本次擬現(xiàn)金分紅金額約為4.21億元,約占2020年歸母凈利潤(rùn)的95.68%,占上市前公司總資產(chǎn)的48%。

這個(gè)分紅力度在A股市場(chǎng)可以說(shuō)是前所未有。值得一提的是,實(shí)控人簡(jiǎn)軍合計(jì)持有公司股份為38.04%,將獲得分紅約1.6億元。

在業(yè)績(jī)和高分紅的刺激下,公司股價(jià)一度沖破千元大關(guān),成為A股市場(chǎng)上繼貴州茅臺(tái)、石頭科技后的第三只千元股,被譽(yù)為“女人的茅臺(tái)”。

02 資本的寵兒

玻尿酸,是人體真皮組織中的一種膠狀物質(zhì),負(fù)責(zé)存儲(chǔ)水分。因其能夠吸收自身重量1000倍的水分,因此被稱為優(yōu)質(zhì)的天然保濕因子。

人體內(nèi)的玻尿酸,一般從25歲以后開(kāi)始流失,30歲時(shí)大約剩下幼年期的65%,60歲時(shí)大約剩下25%。

隨著玻尿酸的減少,皮膚內(nèi)的水分也會(huì)散失,導(dǎo)致皮膚失去彈性與光澤,長(zhǎng)久下來(lái)便出現(xiàn)皺紋等老化現(xiàn)象。

大S曾說(shuō),“沒(méi)有玻尿酸,很多女明星都活不下去”。

徐熙媛(大S)

隨著經(jīng)濟(jì)的發(fā)展,人們對(duì)美越來(lái)越在意。因此,越來(lái)越多的人將注射類玻尿酸產(chǎn)品視為剛需。新氧財(cái)務(wù)數(shù)據(jù)顯示,國(guó)內(nèi)注射類醫(yī)美項(xiàng)目中,玻尿酸相關(guān)產(chǎn)品約占2/3,肉毒素相關(guān)產(chǎn)品占1/3。

大部分注射類玻尿酸產(chǎn)品維持期只有半年左右,因此,多數(shù)消費(fèi)者會(huì)選擇再次購(gòu)買。根據(jù)安信證券研報(bào)顯示,醫(yī)美行業(yè)復(fù)購(gòu)率達(dá)92%,復(fù)購(gòu)頻率為每3-6月一次。

消費(fèi)者對(duì)產(chǎn)品的周期性剛性需求,導(dǎo)致產(chǎn)業(yè)鏈上游的原材料及產(chǎn)品供應(yīng)商更有優(yōu)勢(shì),盈利能力更高。

作為上游的“三巨頭”,愛(ài)美客、華熙生物及昊海生科競(jìng)爭(zhēng)呈現(xiàn)寡頭局面,2019年平均毛利率高于80%。同時(shí)由于客戶多為醫(yī)療機(jī)構(gòu),公司的營(yíng)銷費(fèi)用投入相對(duì)比較低,平均凈利率高達(dá)36%。

產(chǎn)業(yè)鏈中下游的醫(yī)美機(jī)構(gòu)和銷售平臺(tái),由于競(jìng)爭(zhēng)較為分散,營(yíng)銷渠道和銷售費(fèi)用支出高,導(dǎo)致凈利率普遍不高。以港交所上市的瑞麗醫(yī)美、新三板上市的華韓整形、美股上市的新氧為例,其平均凈利率只有10%。

正因如此,處于上游的愛(ài)美客、華熙生物和昊海生科,一上市均獲得了資本的追捧,但最晚上市的愛(ài)美客,卻似乎更受寵愛(ài)。

東方財(cái)富Choice數(shù)據(jù)顯示,2020年底,重倉(cāng)持有愛(ài)美客的基金數(shù)量,由9月末的73家升至146家,合計(jì)持有396.7萬(wàn)股。相比之下,持有華熙生物及昊海生科的基金數(shù)量分別是7家和0家。

重倉(cāng)殺入愛(ài)美客的機(jī)構(gòu)投資者中,不乏有名的投資大佬。

2020年三季度末,富國(guó)基金朱少醒管理的基金持股40.47萬(wàn)股,持股比例0.34%,位列第二大流通股東。但隨后四季度末,退出前十大流通股東。取而代之的,是私募大佬葛衛(wèi)東,持股數(shù)量43.45萬(wàn)股,持股比例0.36%。同時(shí),廣發(fā)基金劉格菘管理的廣發(fā)小盤(pán)成長(zhǎng)、廣發(fā)雙擎升級(jí),也新晉前十大流通股東,持股數(shù)量合計(jì)54.99萬(wàn)股。

正因如此,自上市至今,愛(ài)美客股價(jià)已經(jīng)上漲了近6倍,而華熙生物和昊海生科則分別為2倍和0.2倍。

值得一提的是,暴漲的股價(jià)不僅吸引了眾多投資者,連本不應(yīng)該參與投資的高管,都忍不住要出手。

2020年12月10日至2021年1月4日,公司副總經(jīng)理勾麗娜的配偶王剛,通過(guò)名下證券賬戶以集中競(jìng)價(jià)方式,累計(jì)買入并賣出公司股票500股。由于其在6個(gè)月內(nèi)買賣公司股票的行為構(gòu)成短線交易,違反了《證券法》的規(guī)定。勾麗娜于3月2日,收到來(lái)自證監(jiān)會(huì)北京監(jiān)管局出具的警示函。

愛(ài)美客之所以一枝獨(dú)秀,也許源于它主營(yíng)業(yè)務(wù)更單一、更專注。2019年,愛(ài)美客總收入5.58億元,其中5款醫(yī)美玻尿酸產(chǎn)品收入占比超過(guò)99%。

相比之下,既生產(chǎn)玻尿酸產(chǎn)品、也銷售玻尿酸原材料和其他化妝品的華熙生物,其醫(yī)美玻尿酸產(chǎn)品收入占比只有26%。昊海生科除整形美容外,還包括眼科、骨科等治療領(lǐng)域,其醫(yī)美玻尿酸產(chǎn)品收入占比才12%。

但水能載舟,亦能覆舟。幾乎將全部身家系于玻尿酸產(chǎn)品的愛(ài)美客,也因此要面對(duì)產(chǎn)品結(jié)構(gòu)單一的市場(chǎng)風(fēng)險(xiǎn)。

03 千億市值高不高?

2021年2月1日,愛(ài)美客的市值首次突破千億大關(guān)。與其形成鮮明對(duì)比的,是公司2020年,7億元的收入。

縱觀A股市場(chǎng),截至2021年3月3日,市值超過(guò)千億的公司共有145家,2019年平均收入1712億元。而在眾多股票中,除了因疫苗產(chǎn)品尚處于研發(fā)階段,所以主營(yíng)業(yè)務(wù)收入為零的康希諾-U外,其他公司收入全部高于愛(ài)美客。

2019年收入為19億元的華熙生物,最新市值721億元;2019年收入為16億元的昊海生科,最新市值193億元。

高市值低收入,導(dǎo)致愛(ài)美客的市盈率一度超過(guò)300倍。高市盈率往往暗含了對(duì)于未來(lái)增長(zhǎng)率的要求,投資者看中的,是愛(ài)美客未來(lái)的高成長(zhǎng)性和突出的盈利能力。

那么,愛(ài)美客的未來(lái)成長(zhǎng)要多好,才能符合投資者的期待呢?從專業(yè)的券商報(bào)告中,也許可以窺得一二。

據(jù)市界不完全統(tǒng)計(jì),自2020年8月以來(lái),共有25家券商,發(fā)布了有關(guān)愛(ài)美客的深度研究及季度業(yè)績(jī)點(diǎn)評(píng)。券商對(duì)愛(ài)美客2021至2023年的平均預(yù)測(cè)收入,分別為10.88億元、15.73億元、22.78億元。這是一個(gè)什么樣的收入水平呢?

2019年,中國(guó)醫(yī)美類玻尿酸終端產(chǎn)品的市場(chǎng)規(guī)模,為42.7億元,預(yù)計(jì)未來(lái)五年復(fù)合增長(zhǎng)率為12.8%。以2023年為例,玻尿酸市場(chǎng)規(guī)模預(yù)計(jì)為69億元,愛(ài)美客要想達(dá)到22.78億元的收入規(guī)模,需要將市場(chǎng)份額擴(kuò)大至33%。

此前,從2016年至2019年,愛(ài)美客通過(guò)提高價(jià)格和銷量,將其在醫(yī)美玻尿酸產(chǎn)品市場(chǎng)中的份額由5.7%提升至14%,上漲了8個(gè)百分點(diǎn)。但若要在此基礎(chǔ)上繼續(xù)擴(kuò)大市場(chǎng)份額至33%,將是一項(xiàng)不小的挑戰(zhàn)。

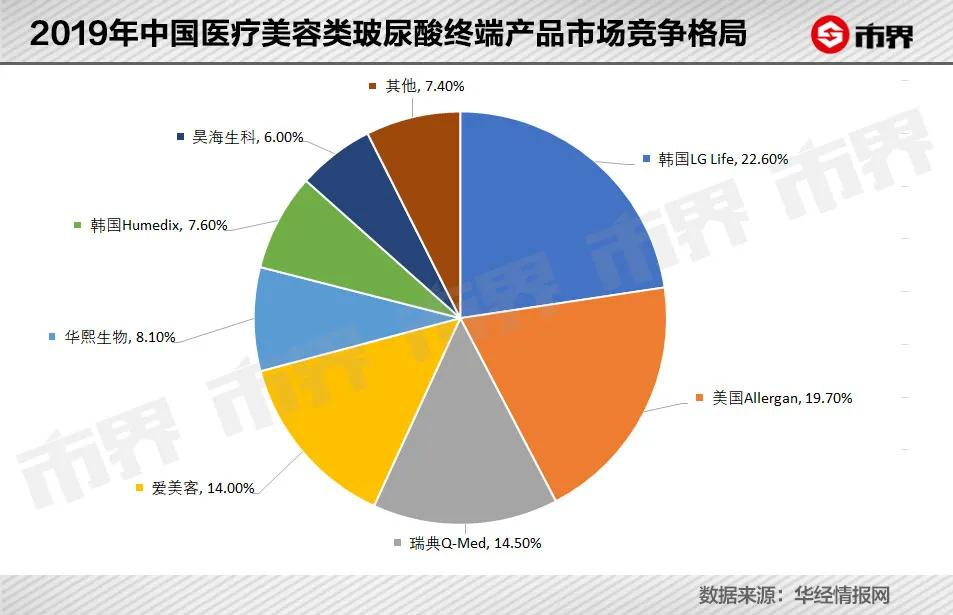

據(jù)弗若斯特沙利文研究報(bào)告統(tǒng)計(jì),國(guó)際品牌依然是醫(yī)美玻尿酸產(chǎn)品市場(chǎng)的主導(dǎo)者。2019年,海外品牌占據(jù)了玻尿酸產(chǎn)品市場(chǎng)前三名,合計(jì)市場(chǎng)份額為56.8%,其中韓國(guó)LG品牌以22.6%位居首位。

顯然,在玻尿酸產(chǎn)品市場(chǎng)上,無(wú)論是國(guó)際品牌還是國(guó)內(nèi)品牌,要在短期內(nèi)吃掉三分之一的市場(chǎng)份額,并不容易。為了不負(fù)投資者的期待,愛(ài)美客還需要新產(chǎn)品和新領(lǐng)域的支撐。

愛(ài)美客目前在研產(chǎn)品一共五款,其中“童顏針”預(yù)計(jì)將于2020年末取得產(chǎn)品注冊(cè)證書(shū)。但從醫(yī)美產(chǎn)品的市場(chǎng)經(jīng)驗(yàn)來(lái)看,新產(chǎn)品的市場(chǎng)推廣和認(rèn)可度的提升,是需要時(shí)間的。

以公司目前最為火爆的嗨體為例,該產(chǎn)品2016年末就已經(jīng)推出市場(chǎng),隨后兩年產(chǎn)品收入增速雖然很高,但是規(guī)模不足1億元。直至2019年,產(chǎn)品規(guī)模才暴增至2.24億元,成為主力產(chǎn)品。

雖然愛(ài)美客也在突破其他醫(yī)美產(chǎn)品領(lǐng)域,但將其轉(zhuǎn)化為收入或者成長(zhǎng)為新業(yè)務(wù)增長(zhǎng)點(diǎn),需要更多的時(shí)間。

公司首先瞄準(zhǔn)的是注射類輕醫(yī)美項(xiàng)目的另一產(chǎn)品霸主肉毒素,但該產(chǎn)品研發(fā)正處于臨床試驗(yàn)階段,預(yù)計(jì)完成時(shí)間是2024年。

另外,愛(ài)美客也將目光投向了減肥市場(chǎng),但用于慢性體重管理的注射用基因重組蛋白藥物,還處在臨床前研究階段,預(yù)計(jì)2027年才能完成研發(fā)。

正所謂遠(yuǎn)水解不了近渴,短期內(nèi)如何維護(hù)眾多投資者的信心,是愛(ài)美客當(dāng)前所面臨的一大挑戰(zhàn)。愛(ài)美客的股價(jià)2月18日盤(pán)中觸及1331.02元高點(diǎn),市值一度逼近1500億元。但此后便持續(xù)下跌,截至3月5日收盤(pán),其股價(jià)789元,較高點(diǎn)回落幅度達(dá)41%,市值蒸發(fā)超過(guò)500億元。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司