- +1

過會(huì)之后,愛瑪在電動(dòng)車賽道的競(jìng)速才剛剛開始

“愛,就馬上行動(dòng)。”

這句風(fēng)靡全國(guó)的廣告語(yǔ)恰恰刺痛了愛瑪自己。經(jīng)歷了2012年、2018年和2019年的三次失敗后,愛瑪?shù)倪^會(huì)姍姍來遲,再次攪動(dòng)國(guó)內(nèi)電動(dòng)單車已不平靜的水面。

然而坐擁龐大銷售網(wǎng)絡(luò)和傲人品牌影響力的愛瑪卻不能從容地領(lǐng)跑行業(yè)——雅迪高端化成果喜人,市場(chǎng)份額不斷擴(kuò)大;小牛后來者居上,鋰電車型獨(dú)領(lǐng)風(fēng)騷;臺(tái)鈴、新日、綠源各有所長(zhǎng),不容小覷;美團(tuán)、哈羅入局,改寫行業(yè)邏輯。

智能出行趨勢(shì)下的后國(guó)標(biāo)時(shí)代,電動(dòng)單車領(lǐng)域悄然改變游戲規(guī)則,愛瑪面臨著重重壓力,過會(huì),才是游戲真正的開始。

1

艱難過會(huì)

IPO為產(chǎn)業(yè)升級(jí)送來東風(fēng)

三次闖關(guān)失敗后,愛瑪于11月26日過會(huì)成功,成為繼雅迪、小牛、新日后第四家上市的電動(dòng)單車公司。本次愛瑪IPO預(yù)期募集資金近16.81億元,主要用于電動(dòng)車自行車整車及配件加工制造一至六期、生產(chǎn)線技術(shù)改造、研發(fā)中心建設(shè)、信息化升級(jí)及大數(shù)據(jù)平臺(tái)建設(shè)和終端營(yíng)銷網(wǎng)絡(luò)升級(jí)。

本次成功過會(huì)對(duì)愛瑪意義重大。2019年新國(guó)標(biāo)實(shí)施,各地存量的超標(biāo)車型需更換為符合新國(guó)標(biāo)要求的車型,2019—2024年間將有2.1億存量換車需求,愛瑪預(yù)計(jì)在加工制造方面投入6.4億,沖刺2021年銷量目標(biāo)1600萬(wàn)臺(tái)。

其次,愛瑪開始布局“愛瑪生態(tài)圈”,打通研產(chǎn)售鏈條,打造廠商價(jià)值一體化,預(yù)計(jì)投資4.9億元進(jìn)行線下店面升級(jí),旨在充分利用線下1900多家經(jīng)銷商,增大對(duì)下沉市場(chǎng)的把控力度。除此之外,愛瑪在研發(fā)中心建設(shè)和信息化升級(jí)及大數(shù)據(jù)平臺(tái)建設(shè)方面用資近1.8億,推出豪鋰系列車型深化,提高鋰電車型滲透率,深化與星恒電源的合作,加碼高端制造。

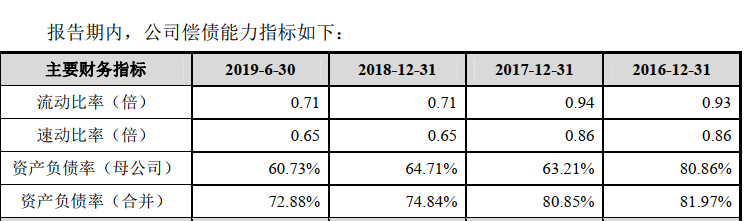

盡管此次成功過會(huì),但是2018年證監(jiān)會(huì)的“靈魂拷問”仍然困擾著愛瑪。2016年至2019年,愛瑪?shù)呢?fù)債率分別為81.97%、80.85%、74.84%、72.88%,遠(yuǎn)高于行業(yè)平均值,經(jīng)營(yíng)風(fēng)險(xiǎn)較大。另外,愛瑪長(zhǎng)期利用較低售價(jià)搶奪下沉市場(chǎng),依賴規(guī)模效益,同時(shí)采用明星營(yíng)銷策略,廣告支出占比較高,招股書顯示,愛瑪?shù)拈L(zhǎng)期待攤費(fèi)用構(gòu)成中,品牌代言費(fèi)占比最高曾達(dá)63.47%。低售價(jià)高支出的運(yùn)營(yíng)模式導(dǎo)致毛利率較低,運(yùn)營(yíng)資金壓力大。

近兩年爆出的環(huán)保及質(zhì)量安全問題也為愛瑪?shù)那靶性黾诱系K,2019年北京市市場(chǎng)監(jiān)督管理局抽查認(rèn)定不合格的36批次不合格電動(dòng)自行車中,有5批次是愛瑪?shù)漠a(chǎn)品,被禁止上市售賣。過會(huì)之后,財(cái)務(wù)、質(zhì)量環(huán)保等問題都需要愛瑪盡快解決。

2

前狼后虎

愛瑪生態(tài)位遭威脅

目前愛瑪占據(jù)國(guó)內(nèi)電動(dòng)單車10%左右的市場(chǎng)份額,但是這并不能保證它的絕對(duì)優(yōu)勢(shì)。老牌對(duì)手雅迪早在2016年港股上市,后起之秀小牛于2018年登陸納斯達(dá)克,小米生態(tài)鏈企業(yè)九號(hào)公司今年也在科創(chuàng)板上市。除此之外,美團(tuán)、哈羅也在積極布局電動(dòng)單車領(lǐng)域。

對(duì)比同期選手,雅迪自2015年起開始發(fā)售中高端車型,2020年上半年實(shí)現(xiàn)營(yíng)收76億,股價(jià)翻6倍達(dá)到14.36港元,市值突破440億港元,在資本規(guī)模上很有優(yōu)勢(shì)。11月28日,雅迪宣布成為全球首個(gè)銷量破千萬(wàn)的電動(dòng)單車品牌。后國(guó)標(biāo)時(shí)代,雅迪的市場(chǎng)份額將會(huì)進(jìn)一步提升。

小牛自帶互聯(lián)網(wǎng)基因入局,以鋰電池和高顏值圈粉無數(shù),同時(shí)積極布局海外,Q3財(cái)報(bào)顯示,小牛電動(dòng)共銷售車輛250889輛,同比2019年增長(zhǎng)67.9%。營(yíng)收8.94億元,同比增長(zhǎng)36.7%,毛利率為20.9%,凈利潤(rùn)9060萬(wàn)元。

不僅如此,小牛目前的數(shù)據(jù)鏈路已經(jīng)基本實(shí)現(xiàn)了對(duì)車輛進(jìn)行實(shí)時(shí)定位、用戶遠(yuǎn)程控制、車況檢測(cè)等功能,其自主研發(fā)的“NIU ECU”系統(tǒng)可以收集用戶的全新數(shù)據(jù)進(jìn)行建模運(yùn)算,從而針對(duì)性的改善用戶駕駛體驗(yàn)。智能出行趨勢(shì)之下,小牛的優(yōu)勢(shì)可以領(lǐng)跑。

美團(tuán)、哈羅試圖將共享概念在電單車領(lǐng)域普及。11月27日,哈羅出行執(zhí)行總裁李開逐透露,哈羅出行將切入兩輪電動(dòng)車業(yè)務(wù),推出智能兩輪新物種,在共享兩輪業(yè)務(wù)、換電和電動(dòng)車三個(gè)方面持續(xù)發(fā)力。若其布局成功,電動(dòng)單車行業(yè)將迎來再一次大洗牌。

對(duì)比之下,仍在走傳統(tǒng)老路的愛瑪智能化程度低,鋰電進(jìn)程較緩慢,僅擁有龐大的線下銷售網(wǎng)絡(luò)和品牌影響力這兩個(gè)優(yōu)勢(shì),其在新競(jìng)爭(zhēng)形勢(shì)下的革新刻不容緩。

3

行業(yè)邏輯漸變

高端之路道阻且長(zhǎng)

多方入局的電動(dòng)單車賽道迎來了許多新變數(shù)——鋰電池漸成主流,換電、快充熱度提升。寧德時(shí)代、國(guó)軒高科、力神電池、億緯鋰能、比亞迪都已陸續(xù)進(jìn)入電動(dòng)單車市場(chǎng),百城新能源和雅迪合資成立“懂鋰”,旨在建立電動(dòng)單車全國(guó)快充網(wǎng)絡(luò)。

與十年前壓低價(jià)、搶銷量不同,如今的電動(dòng)單車企業(yè)更加重視消費(fèi)者體驗(yàn)和產(chǎn)品獨(dú)特性,新興企業(yè)重視智能網(wǎng)絡(luò)的搭建與維護(hù)。但是相比于電動(dòng)汽車,電動(dòng)單車下沉的特點(diǎn)短期內(nèi)不會(huì)改變,暫時(shí)無法以概念取勝,產(chǎn)品研發(fā)受用戶傳統(tǒng)需求和刻板印象限制,求實(shí)求穩(wěn)是電動(dòng)單車企業(yè)生存第一要義。

與此同時(shí),共享思維向電動(dòng)單車領(lǐng)域蔓延,2016年易騎換電和e換電成立,小范圍投放產(chǎn)品。2020年,美團(tuán)向富士達(dá)和新日訂購(gòu)大量電單車進(jìn)行投放,共享電單車影響力擴(kuò)大。To B或許能比To C帶來更大規(guī)模的產(chǎn)業(yè)增長(zhǎng),但是長(zhǎng)遠(yuǎn)來看,其對(duì)于傳統(tǒng)電單車制造行業(yè)的影響是負(fù)面的,若共享電單車打破了共享單車的魔咒,那美團(tuán)、哈羅出行等一眾生態(tài)鏈玩家將會(huì)重構(gòu)人們的出行習(xí)慣。

電單車賽局已經(jīng)換了玩法,單純追求產(chǎn)品的高質(zhì)量不是“高端化”的不二法門,企業(yè)家們更需要的是敏銳的用戶嗅覺和互聯(lián)網(wǎng)思維,愛瑪在時(shí)代分岔路口過會(huì)成功,將面臨更多的考驗(yàn)。

愛瑪過會(huì)引起的關(guān)注并不完全源于其自身——新能源、智能出行、電動(dòng)車、換電、共享經(jīng)濟(jì)等等熱點(diǎn)都讓人們對(duì)這個(gè)高市占率的老牌企業(yè)投去目光。嘈雜的聲音中,我們還是需要正視這個(gè)行業(yè)依舊存在的現(xiàn)實(shí)問題,而不是用所謂的風(fēng)口去猜測(cè)一個(gè)企業(yè)的漲跌。電動(dòng)單車的重要之處不在于它是能攪動(dòng)資本市場(chǎng)風(fēng)云的明星產(chǎn)品,而在于它是關(guān)系到萬(wàn)家出行的實(shí)用工具。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司